天风证券:给予东方雨虹买入评级

天风证券股份有限公司鲍荣富,王涛,王雯近期对东方雨虹进行研究并发布了研究报告《收入利润短暂承压,现金流明显改善,股票回购彰显价值》,本报告对东方雨虹给出买入评级,当前股价为14.33元。

东方雨虹(002271) 收入小幅承压,利润持续筑底 公司24Q1-3实现收入217亿,同比-14.4%,归母、扣非净利润分别为12.77、10.99亿,同比-45.7%、-49.4%;Q3单季实现收入64.8亿,同比-23.8%,归母、扣非净利润分别为3.34、2.63亿,同比-67.2%、-71.7%;前三季度非经常性损益为1.79亿,同比-0.03亿。三季度利润大幅下滑我们判断主要系毛利率小幅下滑,费用率提升,减值损失增加以及政府补助减少所致。 成本端小幅下滑,看好公司毛利率改善 24Q1-3公司毛利率为29.1%,同比+0.07pct,Q3单季毛利率为28.92%,同比-0.46pct。24Q3沥青原材料均价3553元/吨,同比下滑6.17%,进入24年10月份以来沥青均价在3586元/吨,较去年同期价格小幅下滑约6.45%,成本端来看,我们预计Q4公司毛利率仍有改善空间,同时我们看好公司业务结构改善以及零售占比提升。 费用率未能有效摊薄,现金流大幅改善 24Q1-3期间费用率为18.56%,同比+2.73pct,销售、管理、研发、财务费用率分别为10.3%、5.6%、1.9%、0.7%,分别同比+1.77pct、+0.38pct、+0.37pct、+0.21pct;其中Q3单季期间费用率为18.49%,同比+3.84pct,我们判断主要系收入下降导致期间费用未能有效摊薄。前三季度,公司资产及信用减值损失为6.45亿元,同比增加0.39亿,Q3单季资产及信用减值损失为2.84亿,同比多减0.69亿。其他收益Q1-3为2.5亿,同比减少1.4亿,Q3单季同比减少1.6亿,主要为政府补助减少。综合影响下,前三季度净利率为5.81%,同比-3.47pct,Q3单季净利率为5.1%,同比-6.89pct。24Q1-3经营性现金流净额为-4.92亿,同比少流出42.7亿,收付现比分别为99.86%、99.65%,同比+4.83pct、-8.37pct,Q3单季CFO净额为8.35亿,同比多流入16.5亿,公司加大回款力度现金流明显改善。截至Q3末,应收票据及应收账款为114.4亿,较年初增加12.55亿,其他非流动资产为25亿,投资性房地产为16.14亿。 股票回购彰显信心,维持“买入”评级 公司公布回购方案,拟用于回购的资金总额不低于人民币5亿元(含本数),且不超过人民币10亿元(含本数),回购价格不超过人民币19.30元/股(含本数),回购股份占总股本比例为1.06%-2.13%,回购股份全部用于注销并减少公司注册资本,彰显了公司对发展前景及公司长期价值的认可。考虑到地产下行压力较大,我们预计公司24-26年归母净利润为15、20、24亿(前值20、23、26.6亿),对应PE为23、18、15倍,维持“买入”评级。 风险提示:地产下行压力较大、减值风险、原材料大幅涨价。

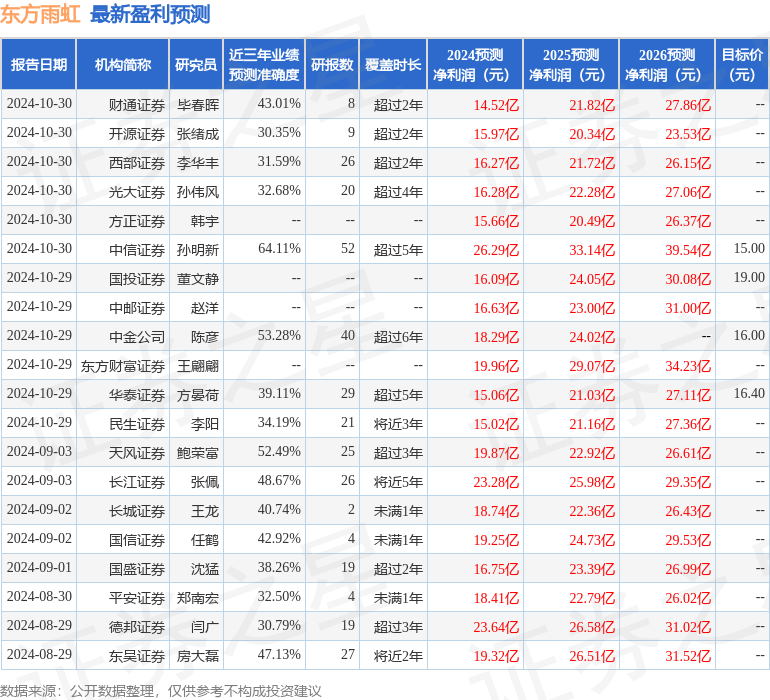

本站数据中心根据近三年发布的研报数据计算,中信证券孙明新研究员团队对该股研究较为深入,近三年预测准确度均值为64.11%,其预测2024年度归属净利润为盈利26.29亿,根据现价换算的预测PE为14.03。

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级18家,增持评级5家;过去90天内机构目标均价为17.75。

以上内容为本站据公开信息整理,由智能算法生成,不构成投资建议。

本文链接:http://uv.rq6v5l.cn/chanpinzhanshi/45137.html